Los impuestos hacen que un país reciba recaudaciones y pueda crecer económicamente, además hay diferentes tipos de impuestos que dependen mucho de cada país.

En Chile, uno de los impuestos más conocidos es el Impuesto Adicional, el mismo afecta a las personas naturales o jurídicas que no tienen residencia ni domicilio en Chile. Se aplica con una tasa general de 35% y opera en general sobre la base de retiros y distribuciones o remesas de rentas al exterior, que sean de fuente chilena. A continuación todo lo que hay que saber acerca de dicho impuesto.

Alcance del Impuesto Adicional

Este impuesto se devenga en el año en que las rentas se retiran o distribuyen por la empresa y se remesen al exterior. Los contribuyentes afectos a este impuesto tienen derecho a un crédito equivalente al Impuesto de Primera Categoría pagado por las empresas sobre las rentas que retiran o distribuyen.

Los dividendos, retiros y/o remesas de utilidades de sociedades anónimas, sociedades de personas o de establecimientos permanentes de empresas extranjeras se gravan con la tasa general del impuesto Adicional del 35%.

En términos generales, para calcular el impuesto Adicional, a la distribución de utilidades se agrega una cantidad equivalente al Impuesto de Primera Categoría pagado por las utilidades tributables, luego la tasa del impuesto Adicional se aplica sobre esta base imponible incrementada. Al impuesto resultante se le rebaja como crédito el impuesto de Primera Categoría que fue agregado al calcular la base del impuesto Adicional.

El impuesto Adicional normalmente es pagado a través de un mecanismo de retención. Estos impuestos deben ser retenidos y enterados en arcas fiscales por el pagador de la renta.

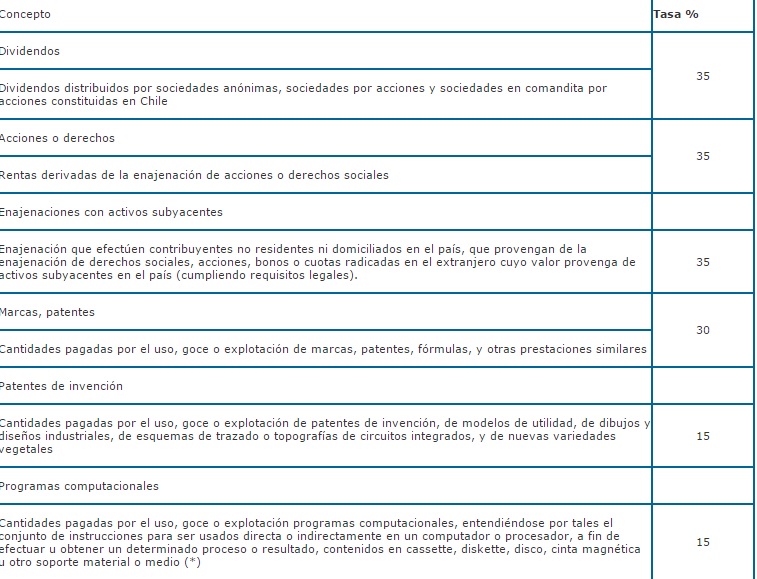

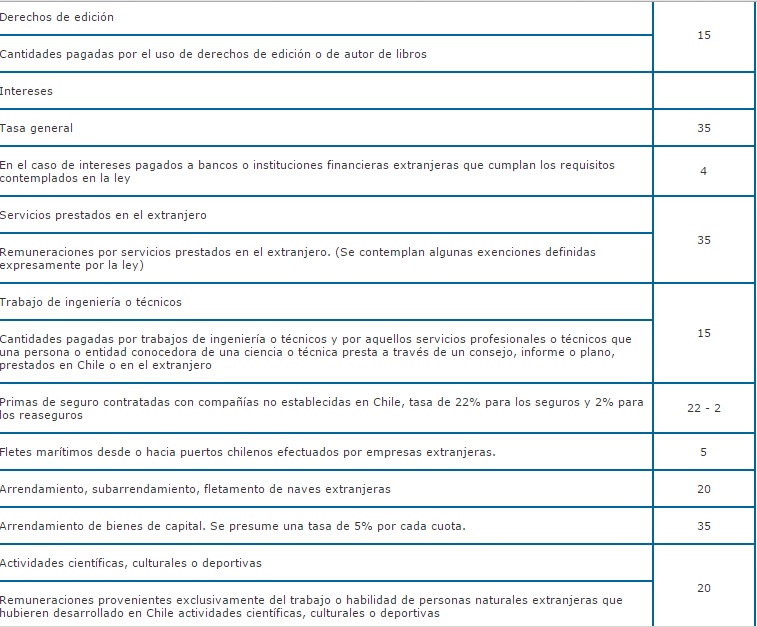

Tasas del Impuesto

2 responses to “Impuesto adicional”